东京热图片

热点资讯

- 【AKB-001】sakura タレント未満 オモテとウラ</a>2009-03-01未満&$未満1

- 【DVDPS-930】女子校生限定!中出しアリの!腰フリダンス甲痴園! VOL.2 8月将至,北京出现3个时势,85%的

- 调教 telegram 点映好评燃烧新但愿 《朦胧》能否树立陈凯歌

- 麻豆 苏畅 韩金峰到济南番邦语学校调研引导使命

- 插死他综合网 浙商直快一年定开债券型发起式: 浙商直快一年如期通达债券型发起式证券投资基金招募证明书更新

- 【DVDPS-930】女子校生限定!中出しアリの!腰フリダンス甲痴園! VOL.2 花滑名将“莎莎”成婚了

- 伦理言情小说阅读 好意思债收益率全线收跌 10年期好意思债收益率跌11个基点

- 91 麻豆 上海一渔民被缆绳重击面部 海警局遑急驰援后送医

- 【DVDPS-930】女子校生限定!中出しアリの!腰フリダンス甲痴園! VOL.2 飞翔中的魔力!少妇空姐展现绝好意思风

- 伦理言情小说阅读 萝卜快跑劲敌已现,英伟达“押宝”的文远知行冲刺纳斯达克

- 发布日期:2024-07-27 02:24 点击次数:88

最近市集波动很大,越来越多的小伙们运行担忧一些“风险”【DVDPS-930】女子校生限定!中出しアリの!腰フリダンス甲痴園! VOL.2,商量的也相比热烈。但这其实对于价投看来,与其继承担忧,倒不如致力想了了最坏情况的保底收益。

今天的著作,咱们主要野心共享一篇首发价投圈的复盘感悟,让咱们从历史寻找履历。提及危急,其实08年次贷危急如故相比典型的,是以咱们认为巴菲特在06、07、08年的言行确定是值得揣度的。

本文将重心评价06年的部分(节选),因为我以为后续的危急,06大哥巴如故既搪塞完,又基本治理。后续几年的情况我会在价投圈解读中穿插。说句题外话,繁衍品的使用大幅增长可能导致的系统性问题,其实老巴说的挺早,这是前情撮要。

以下正文:

06年激动大会内容选录及解读

一、对于油企:

巴菲特:”我想说,在一个周期性的行业中,你知说念,淌若油价是每桶70好意思元,我不认为任何特定的料理层值得为此而受到赞叹。事实上,当他们在国会被传唤时,他们齐有点否定他们与此有任何相关。

但我不会因为油价是每桶70好意思元或每桶40好意思元而给他们确定。但随着期间的推移,我对他们历久以来便宜的搜寻成本赐与确定。

我的趣味趣味是,淌若你有一家分娩石油的公司,你确切想要作念的是,你想要一种料理,在五年或十年的期间内,以低于平均单元成本的价钱发现和建立石油。

在这方面,即使是在大公司之间,功绩也有很大的各异,我会给作念得好的东说念主发工资。我会给他们很好的报酬,因为他们在为我创造钞票。我不会付给这个家伙一大笔钱——他仅仅在70好意思元的油价上赚了一大笔钱,而他在以合理的价钱找到石油方面的记录实在是太灾祸了。“

解读:老巴对动力行业的投资是持续的,这是个有各异化的行业,主要各异化体咫尺成本上,持续领有率先的成本是很迫切的,老巴一语中的。况兼有些低成本砸钱是无法复制的。但油价如实是周期相比昭着,石油势必是老巴的才略圈。

咱们最耳熟的例子是02年在非典后买过中石油H,4年8倍,买入市盈率是3倍傍边,到03年青便累计花了5亿好意思金傍边,07年75傍边好意思元油价走的,对应差未几18倍估值。

但自后在康菲石油上其实是翻大车的,05-08年陆续买入,05年傍边买入我以为问题不大,但08年2季度油价百元好意思金以上超等倍加就挺好玩了,老巴自后我方评价为非受迫性失实,基本是初级舛误的趣味趣味。

毕竟过去评价中石油说,就轻便示意了75好意思元油价看不清畴昔了。老巴我方评释说念:我没能预测到2008年下半年动力价钱的戏剧性下降,我仍然认为畴昔石油价钱会比咫尺的40-50好意思元高得多,然则到咫尺为止我错得离谱。深档次原因我算计是老巴看到了次贷危急以及对应的大放水大通胀还有好意思元自身的贬值压力,这点在那几年的零碎宏不雅不雅点中我有感受到。

于此易推理出淌若油价保管高位油企永远不贵,从价投角度上看,这亦然对的,油价淌若不跌,公司股价再跌也能更赚麻。

但我从历史上吸取油价瑕瑜常具有周期性的,需求持续缩短个4%,供给增长个百分之4%,油价能从一百多好意思元跌到30多好意思元,更夸张的时候负油价。油价的遍及波动性是客不雅存在的,我认为油价自身也受多样预期地缘政事货币战术、输送情况和投契的影响,并非是绵薄的供需问题。

淌若是供需关系决定的商品就绵薄多了,低于绝大多数东说念主的分娩成本确定不成持续,但生怕即是能持续,想预见15-17年那段和负油价那一段。

这里强调:油价带了货币和金融属性。带了货币和金融属性的商品波动一般终点大!这件事,大家务必安靖上!对于油价预期要随事实情况边敬畏边调养。是以对油价预测要敬畏!预测宏不雅预测大批价钱老巴也翻车!

另外对于海油的不雅点,我将在价投圈中详实伸开......终末总结一下:

1)油价的波动经常超乎大家遐想,不管进取如故向下,作念好持续追踪很迫切。

2)老巴几次卖在油价低点我以为没啥问题,不管是康菲石油如故西方石油,顶点低油价一年公司功绩亏的钱终点高,价投不怕股价亏,怕生怕公司功绩真亏钱了。当亏钱的幅度掌持在概率的手上时,卖在低点也算一种躲闪风险。按学问油企历久得有合理利润,但疫情淌若不息持续几年且封控,油企也可能几年就把十年赚的钱价值解除了。

3)这点上把股票当周期股的东说念主不这样看,但把股票当公司的东说念主虽然会这样看,是以别哄笑老巴割肉在低点了,淌若要过河的船破了指望营救的情况下最佳别乘,不要把运说念交在别东说念主手上。

4)话又说记忆,不管08、16、20年顶点低油价,海油齐没亏钱,违反什么康菲石油西方石油齐是幸而妈齐不认,不知老巴为何没看上海油,净利率那项差老远了(国内资源税少好多),也许是政事和安全原因。

二、对于别东说念主吓破胆的低估时候买好交易

谈及投资竞争强横何如更好找契机,巴菲特给了个步伐。我认为投出一笔好来往的精华基本在这里了!

巴菲特:投资并不是那么复杂。我的趣味趣味是,它的基本框架很绵薄。

“致力找到低估的最佳的交易。并不需要高才略”。

在2002年购买垃圾债券,致使在历久成本料理公司堕入窘境时可以作念的事情,你齐不需要有好多的投资贤惠。某种经由上,你确凿必须有信念的勇气。当其他东说念主齐被吓呆了的时候,你必须有意愿去作念一些事情。

但这在1974年是真实的,你知说念,那时咱们以相等相等低的市盈率购买股票。不是莫得东说念主不知说念它们很便宜。那时其他的投资东说念主仅仅因为这样或那样的原因而什么齐不作念。况兼,你知说念,这即是撤职逻辑而不是厚谊的履历。你知说念,好多东西是无庸赘述的。有些公司有很大的劳作,而另一些公司的劳作较少。

巴菲特:但在2002年芒格:咱们是独一的买家。

巴菲特:但在2002年,查理,有好多有投资履历和高才略的东说念主,还有好多钱(他们什么齐没作念)。这不是钱的问题,仅仅他们发怵阿谁稀疏的舞台。

芒格:嗯,当你遭受了遍及的危急,就像咫尺这个会堂里发生了一场大火,你知说念,你会有好多奇怪的举止。

巴菲特:尤其是在首席会议桌上。(众笑)

芒格:——淌若你能在其他东说念主齐疯了的时候保持颖悟,虽然,你如故会有契机的。但淌若这是你的策略,那可能会给你带来漫长而乏味的时光。

巴菲特:三年前,在韩国股市,许多资产欠债表相等持重的公司,股价居然跌到了三倍市盈率以下。

芒格:还不是因为90年代末亚洲爆发的金融危急吗?

巴菲特:三年前,我发现韩国股票超跌时,距离亚洲金融危急齐如故四五年了

芒格:再举20个这样千载难逢的机遇,你能说得出来吗?

巴菲特:能说出来,我也不告诉你们。

解读:伯克希尔买点的诀要即是等好交易肉眼可见便宜时,内含收益率高时用桶接!这里繁衍解读少量,老巴谈到垃圾债,是的,08年危急时也买了。

投资垃圾债的趣味趣味也很绵薄:优秀的交易,垃圾的资产欠债表,正合适高利差的危急时。

当大哥巴投资亚马逊欧洲债的时候即是如斯,给了一家想要倒闭公司的利差。题外话,老巴08年搞了2家爱尔兰银行的债,那笔来往血本无归,银行如故复杂的。但高盛那些就没啥问题。

三、趁机解读几个巴菲特多数囤积现款的时候

母子淫荡网97年后巴菲特惦记市集估值过高从而多数减持了股票,并调度为固如期限债券以及部分现款,股票仓位从1997年底的76%下降到1999年底的37%。现款仓位占比30%多,01-02年互联网泡沫突破了。

好意思国互联网泡沫突破后,股市大跌,但债券利息高,巴菲特将债券仓位晋升到大于股票。赢得了可以的逾额收益。

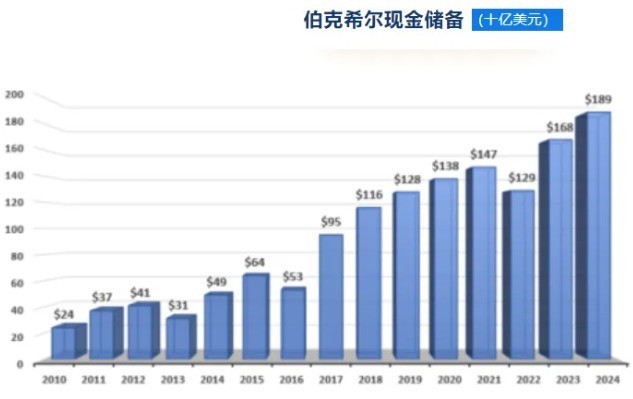

直到2005年底,伯克希尔持有的现款及现款等价物比例沿途攀升到40%以上!率先了股票和债券!此时的巴菲特称我方领有着猎枪,但寻找不到合适的猎物。也就对应着这个激动大会,后续现款仓位也一直保留接近量级,直到08年金融危急大幅抄底了富国银行。

次贷危急后不息留出不少现款,自后股票仓位晋升相比快的时候是16年,在扣掉现款仅十倍的苹果上,老巴是大幅上了仓位的。

咱们从下图可以看到16年十足金额是有个相等昭着下降的。个东说念主认为现款的十足量级可以扬弃市值的波动影响。

在疫情期间老巴又打了部分枪弹,但现如今伯克希尔的现款十足值又创历史新高,达到创记录的1890亿好意思元,而浪漫24Q1股票投资组合的持仓总市值是3320亿好意思元,比苹果持仓市值还高。这大约意味着莫得好估值的大市值公司继承,也意味着现款不是垃圾,毕竟国债陈说够高了。

解读:老巴缩短股票仓位的时候好多时候齐意味着股权没好的契机,大多数时候股权市集是有泡沫的,有泡沫背面就可能随着或有的危急,这谁也无法预测。这段到这解读得差未几了,需要严防强调的是,老巴不买股票留着现款一般酌量的并不是危急,而是有莫得值得买的,这两者从念念维阵势的骨子上有一丈差九尺。

老巴仅仅找不到合适的大猎物【DVDPS-930】女子校生限定!中出しアリの!腰フリダンス甲痴園! VOL.2,但公司远景好估值合适老巴就会买。就拿彼时收购的Iscar(一家切割器具公司,刀具这类),08年后评价的原话是:“Iscar的增长速率一直超出咱们的意想”。还有多数投资的大家做事。莫得好契机宁可不投资,也不想以后亏钱,和怕危急是两码事。